相關文件:按照TCFD建議彙報氣候信息披露指引

發布日期:2021年11月5日

2021年11月5日,香港交易所發布了「按照TCFD建議彙報氣候信息披露指引」文件,這是在2020年底香港綠色和可持續金融跨機構督導小組宣布相關行業必須在2025年底之前按照TCFD的建議,就氣候相關資料作出披露後,香港在推行參照TCFD建議進行氣候披露的首個主要舉措。

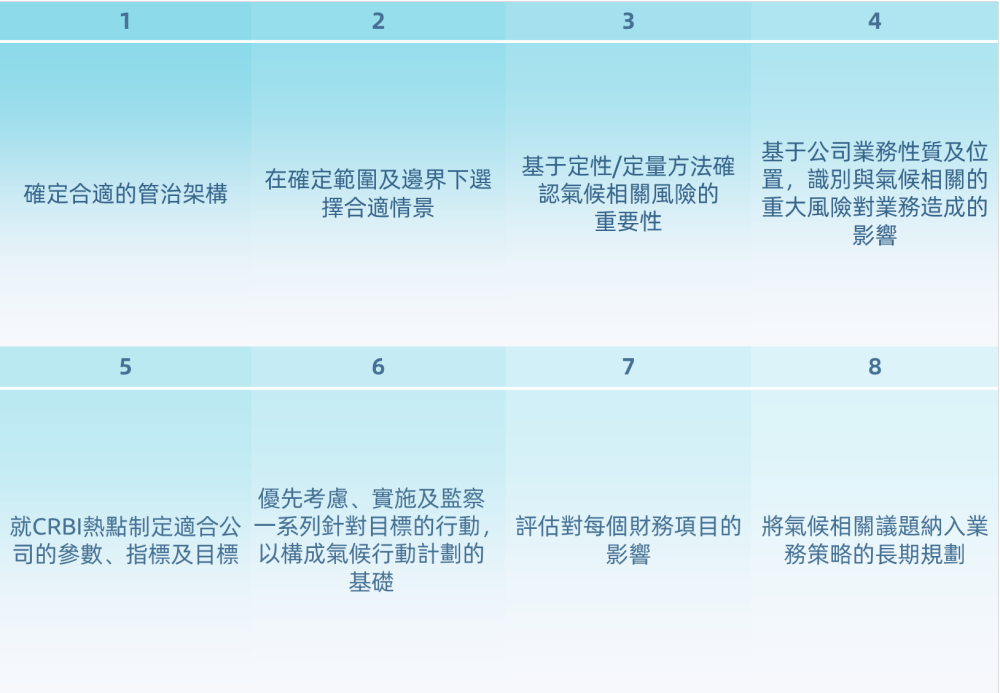

在指引中,香港交易所列出了香港上市公司評估和應對氣候風險的8項具體步驟,及每一步驟對應的符合TCFD建議的披露建議。

整體而言,這是一個從確定關鍵氣候因素,到制定計劃,最後實施計劃的過程。

圖1 應對氣候風險的8個步驟

步驟1至4:確定因子,制定政策

對于公司而言,應對氣候變化是一個自上而下的過程,首先需要做的是確定公司董事會和管理層在氣候變化應對中的角色和職責。董事會的職責是確認公司管理氣候問題的政策和機制,幷監督執行情况。而戰略落地則留給公司的管理層,來確保董事會制定的戰略能被有效率且有成效地執行。

公司的主營業務、營業地點不同,面對的氣候變化挑戰也各不相同。交易所的指引認爲公司應考慮兩種高度差异化的氣候情境,分別代表最好和最壞的情况。每種情境需要同時考慮氣候風險的實體影響和社會經濟影響幷作出科學預測。交易所基于由IPCC、IEA等組織發布的主流氣候情境,總結出兩種氣候變化情境,嚴格情境(綠色情境)和高排放/既定政策情境(棕色情境)。在綠色情境中,2060年全球平均升溫有望被控制在1.7℃以內,至2100年升溫被控制在1.8℃以內。而在棕色情境中,2060年全球平均升溫則會達到2.4℃,2100年更高達4.4℃。

指引提到氣候變化風險主要包括“政策及法律風險”、“市場及技術風險”、“聲譽風險”、“急性實體風險”,以及“慢性實體風險”。公司首先需要內部審查其面臨的氣候風險,再與利益相關方組織討論。最後再對所有的風險依據可能性、影響水平、適應性、恢復力進行排序。

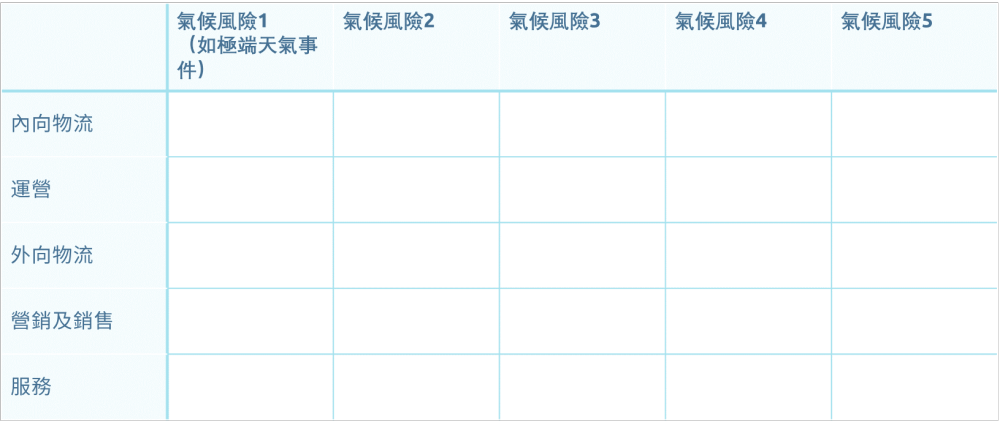

確定公司面臨的氣候風險後,公司需要將各個風險匹配至價值鏈上的不同環節。對于一般公司而言,價值鏈上的環節主要有內向物流(從供應商到公司)、運營、外向物流(從公司到顧客)、營銷及銷售、服務。香港交易所建議公司用氣候相關業務影響(CRBI)計分表來總結評估結果。

圖2. CRBI計分表示例

步驟 5 至 8 :應對氣候變化

爲了讓氣候變遷過程可度量,選擇合適的參數和指標,幷制定對應目標十分重要。香港交易所的指引認爲,對大多數行業而言,首要考慮的參數包括溫室氣體排放、碳價格、受氣候風險嚴重影響的資産/業務活動的比率、用于應對氣候相關風險與機遇的開支或資本投資金額。但是,在同一參數下,不同行業適用的度量指標又是不同的。例如,若要衡量公司運營産生的溫室氣體排放水平,房地産公司可以選擇計算每單位租賃空間建築面積的溫室氣體排放,而金融公司則更適合計算每百萬元貸款組合的溫室氣體排放。

公司可以在已經選擇的指標和目標基礎上,列舉符合目標的行動綱要,幷整合成行動計劃。因爲運營環境和經濟環境是不斷變化的,若公司經營情况發生改變、或是出現科技進步、政策轉變的大環境變化,公司應當不斷地評估自己的行動,幷實時監測該行動帶來的影響。

ESG風險管理的核心是避免ESG風險因素影響公司運營進而轉化爲財務損失。公司應當考慮自己所認爲的關鍵氣候風險會對公司的財務狀况産生怎樣的影響。以金融公司爲例,若政府施行更嚴格的氣候變化應對規定,會導致公司的合規成本增加,最終反映爲經營支出增加。此外,隨著金融機構開始在確定貸款利率等指標時考慮溫室氣體排放因素,以信貸資金投資的金融機構若不致力于减少其投資導致的溫室氣體排放,可能會面臨融資成本增加的風險。

最終,公司需要做的是將氣候相關影響納入業務策略,以確保此前訂立的計劃和行動綱領對公司運營能够産生長久深遠的影響。交易所指引建議公司采用“五大範疇”法將氣候相關因素納入公司業務策略,五大範疇分別是:企業優勢、顧客關係、目標市場、夥伴關係、資源分配。

展望

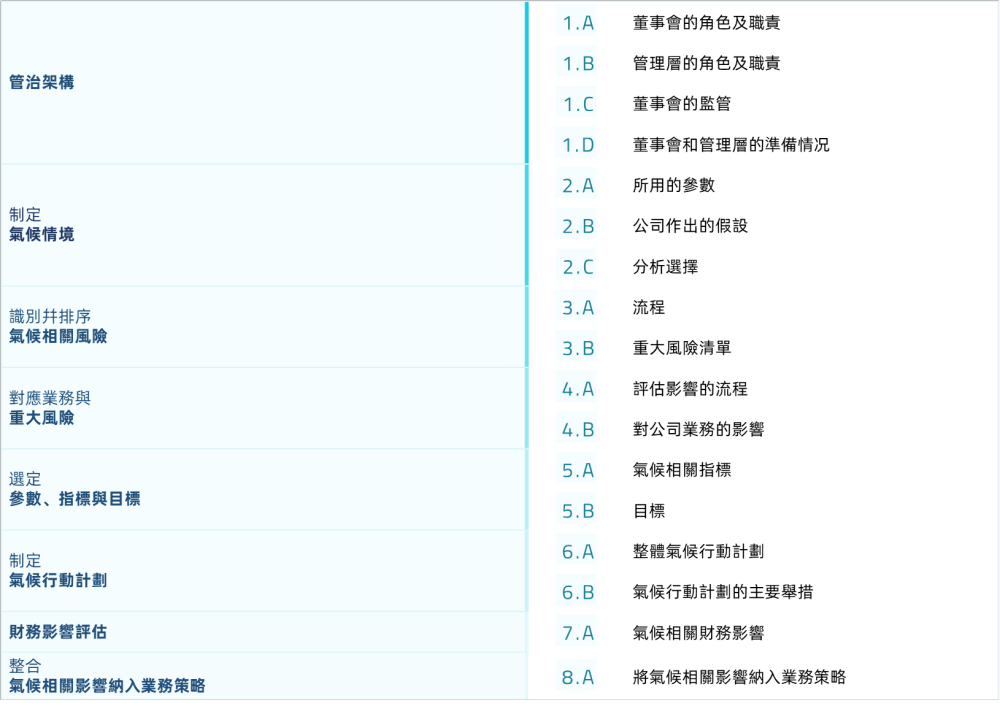

在以上的每一個步驟中,指引都爲公司提供了披露建議,共有如下17項指標:

圖3. 氣候信息披露指引

在指引發布之際,香港交易所表示會在將來檢視其ESG報告框架,以進一步提升與TCFD的建議一致性。交易所也將通過整合其他標準使其框架更具廣泛性,包括由國際財務報告準則基金會成立的國際可持續發展準則理事會制定的標準。

隨著「不遵循就解釋」披露規定的啓用,香港交易所上市公司環境、社會信息的披露率已經超過95%,且交易所現行的ESG報告框架已經整合了部分TCFD的建議。然而,距離完全符合TCFD的建議,其餘少數公司的披露合規與已披露公司的披露質量提升方面仍然存在重大挑戰。

雖然這份新指引不具備約束力,但可以爲香港上市公司,尤其是新上市公司快速適應現行披露規定和爲之後向TCFD建議逐步靠攏提供有效幫助。

但是,儘管香港交易所在發布這份指引時表示會進一步審視其ESG披露框架,但目前這份指引中的披露建議將如何反應在新版披露框架中仍不確定。此外,由于交易所對目前多個主流氣候變化和ESG披露標準都持開放態度,未來其對不同標準要求的合幷和選擇將十分重要。