核心观点:

-

全国碳市场30个交易日,成交量突破800万吨,成交额突破4亿元,30交易日成交量达到8个试点碳市场2020年全年成交量的18.97%,成交额达到8个试点碳市场2020年全年成交额的32.14%。

-

前30交易日整体交易状况不尽人意,系统不完善、配额“充裕”等问题导致当前全国碳市场流动性不足。

-

预计近期价格和成交量会持续处于低位,预计9月30日配额发放之前,挂牌协议日成交量将持续处在10万吨以下,价格会处于45-50元之间。

-

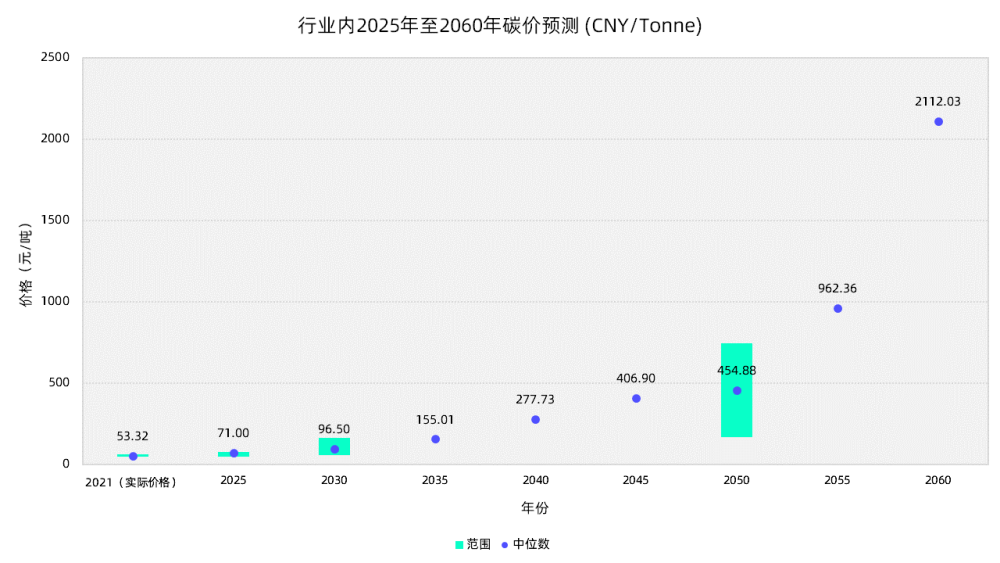

鉴于十四五期间将纳入八大重排行业,并且预计免费配额会不断减少,行业对于中国碳价给予积极预期,估2030年碳价格可达到约96元,在部分经济增长情景下甚至超过100元。

全国碳市场30交易日交易简况

来源:上海环境能源交易所,妙盈科技整理制图

高开低走:全国碳市场交易分析

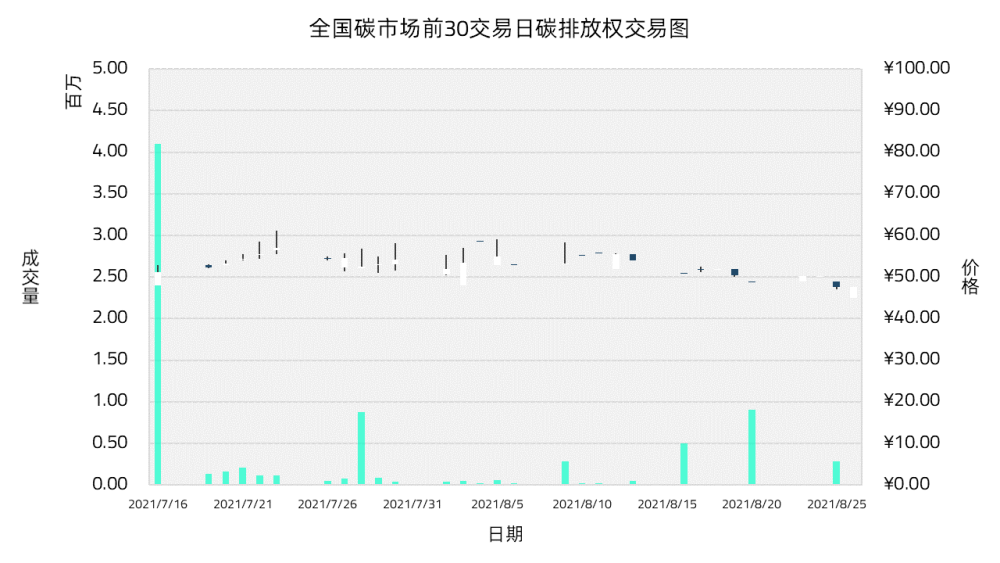

图 1 全国碳市场交易图

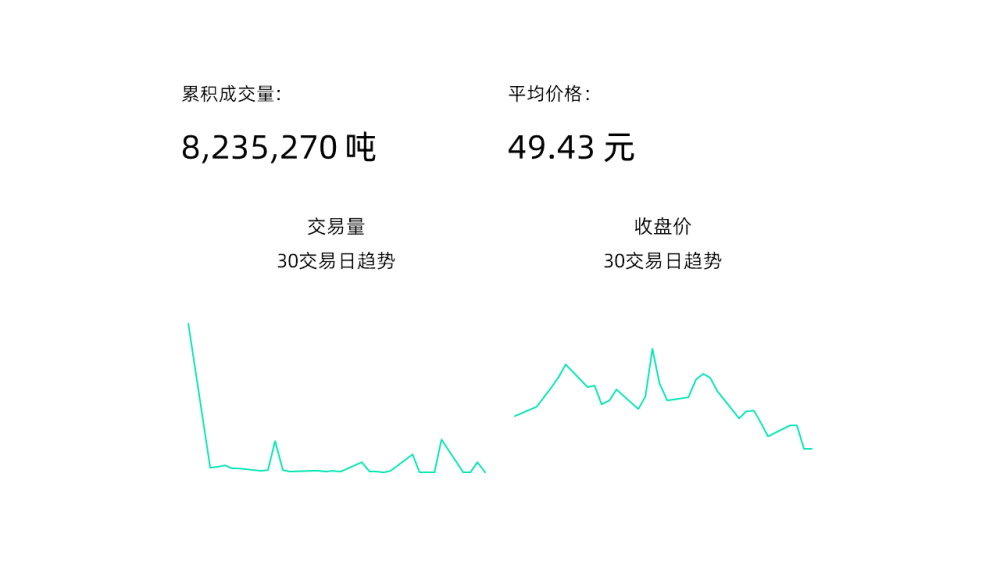

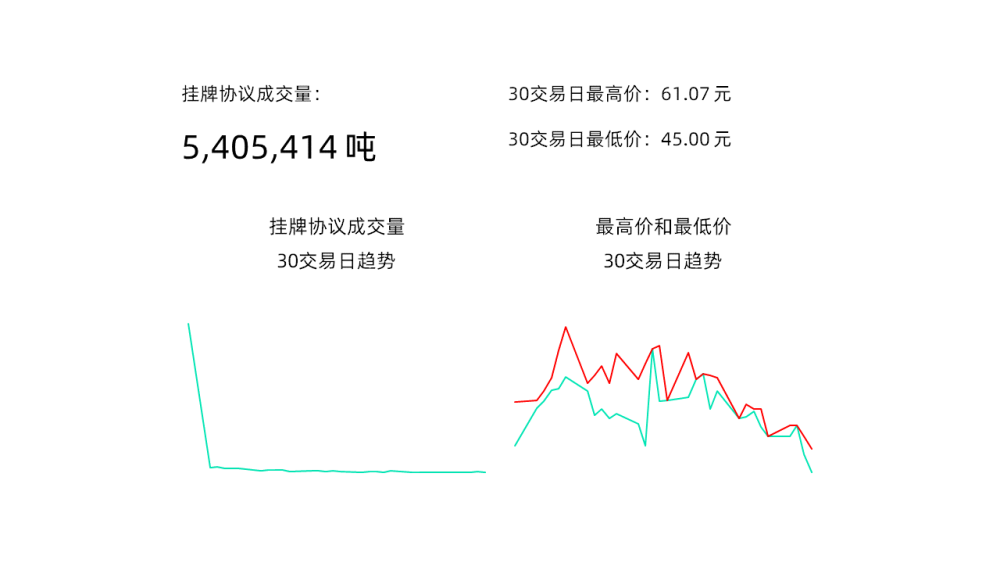

2021年7月16日,全国碳排放权交易开市,截至2021年8月26日,全国碳市场已顺利交易30个交易日,共完成交易量8,235,270吨,成交额407,109,136.45元,平均成交价约49.43元,较发行价48.00元累计增长2.98%,其中公开市场挂牌协议交易成交量5,405,414吨,成交额280,339,442.73元,平均成交价约51.86元。

“开门红”后市场渐冷

全国碳排放权交易开市首日开盘价48.00元,收盘价51.23元;首日成交量4,103,953吨,成交额210,230,053.25元。首日成交量占到30交易日总成交量的49.83%,成交额占到30交易日总成交额的51.64%。

自首日交易后,全国碳市场交易量一路走低,除首日外日均交易142,459.21吨,最低日交易仅有2,002吨。碳市场“高开低走”引发关注,部分观点认为主要原因是全国碳市场尚属起步阶段,配额机制较宽松,部分企业缺乏交易需求[1-3]。

此外,2021年8月13日,上海环境能源交易所董事长赖晓明对此回应称,现阶段市场规模较低主要有两个原因[4]:

- 市场刚刚启动,很多企业还没有完成开户工作:首批2,162家企业中大约有1,600家完成了开户[4];

- 首批纳入交易的企业中,大多数没有参与过地方试点交易。企业对交易规定和流程缺乏了解,参与意愿有待提高[4]。

流动性严重不足,难以传递价格信号

交易量下降,也意味着参加交易的主体数量减少。这造成的一个结果就是全国碳市场流动性严重不足,难以传递价格信号。这一现象从8月2日,即碳市场启动后的第3周开始变得更加明显,从8月2日至8月26日,共有6个交易日开盘价、最高价、最低价和收盘价全部相同,即很有可能在这些交易日里,每个交易日只完成了1笔交易[1]。

表 1 全国碳市场逐渐缺乏流动性

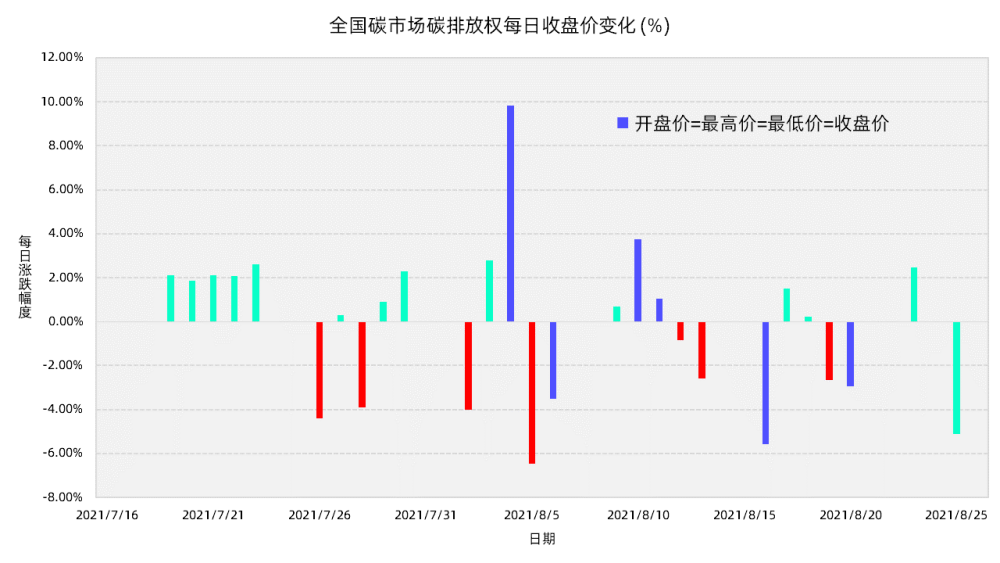

成交量较低也导致全国碳市场的碳排放权交易价格非常不稳定,部分交易日里碳价甚至是随机的[1]。在30个交易日中,共有9个交易日涨幅超过2%,其中有3个交易日开盘价=最高价=最低价=收盘价;共有10个交易日跌幅超过2%,其中有3个交易日出现同样的情况。值得关注的是,2021年8月4日,全国碳市场收盘价相比前一天上涨9.84%至58.70元/吨,却在次日又下跌6.47%至54.90元/吨。

图 2 中国碳市场前30交易日每日涨跌幅情况(%)

六次大宗交易贡献三成交易量,大宗交易市场价格依旧不稳定

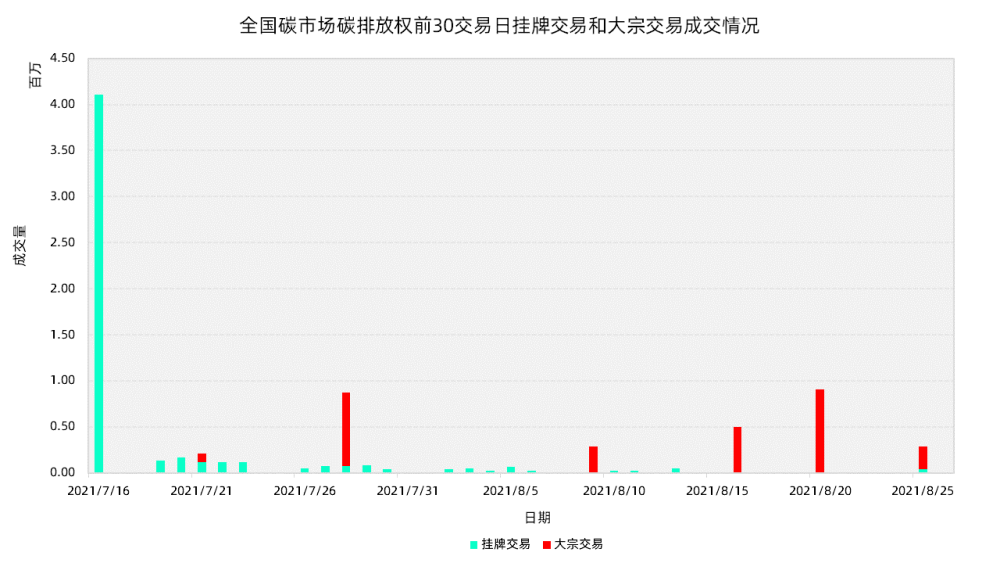

全国碳市场碳排放权交易可通过两种交易方式执行,成交量在10万吨以下的以挂牌协议交易方式成交,10万吨及以上的以大宗协议交易方式成交[5]。2021年7月16日至8月26日,全国碳市场共有6个交易日有大宗协议交易达成,共交易碳排放配额2,829,856吨,成交额126,769,693.72元,平均成交价约44.80元,较挂牌协议交易平均价格低13.61%;截至8月26日,通过大宗协议交易的碳排放配额占全部成交量的34.36%,大宗协议交易额占全部交易额的31.14%,在开市首个交易日之后,大宗协议交易已成为全国碳市场的主要动能。值得注意的是,2021年7月28日,全国碳市场大宗协议交易的成交均价仅有40.98元,较当日挂牌协议交易收盘价52.50元低21.94%;而2021年8月16日的大宗协议交易的成交均价却达到51.50元,甚至高于当日挂牌协议交易收盘价。

表 2 全国碳市场前30交易日大宗交易记录

图 3 全国碳市场前30交易日挂牌交易和大宗交易成交情况

全国碳市场碳价展望

短期价格将维持稳定

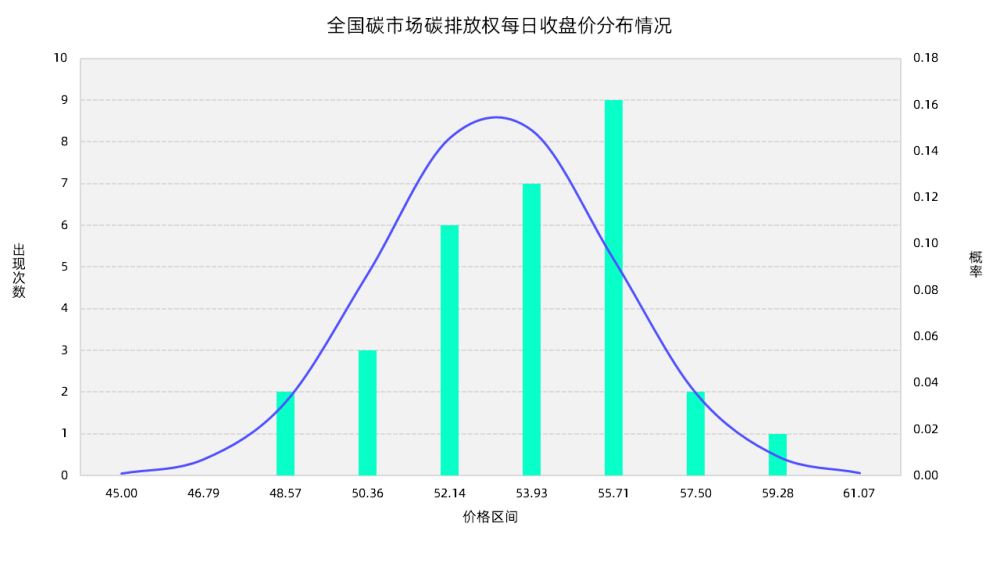

在全国碳市场开市前30个交易日中,挂牌协议交易碳排放权的收盘价多在50.36 – 53.93元的范围内,挂牌协议交易最低价位是47.64元,略低于发行价,大宗协议交易价格出现过3次“破发”现象。

图 4 全国碳市场前30交易日收盘价分布情况

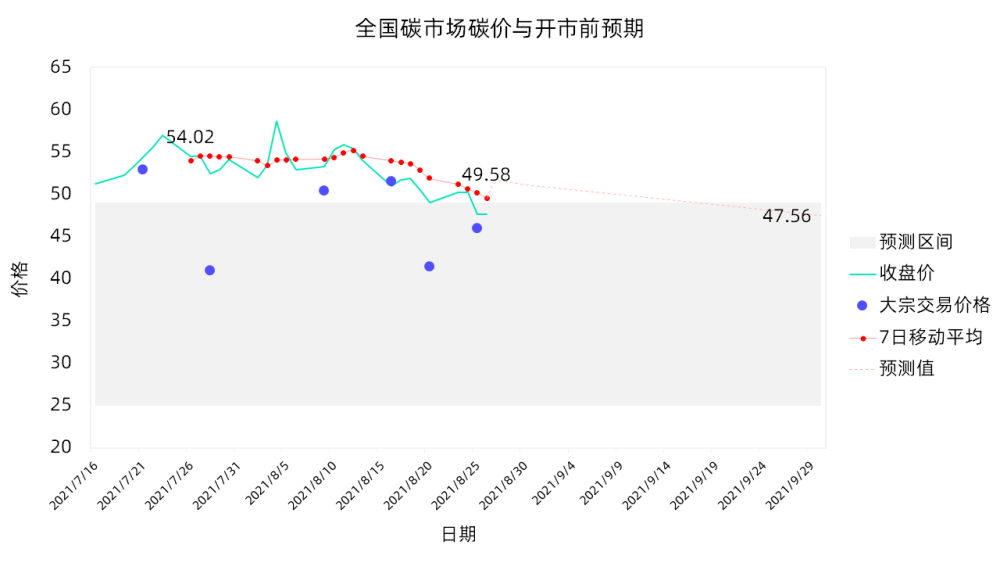

在全国碳市场开市之初,每吨48元的发行价是行业内认为较高的水平。据媒体相关报道,在全国碳市场启动之前,发电企业认为合理的起步指导价应该在25元/吨的水平[5];此外,在全国碳市场启动之前,部分机构和组织也对碳价做过预测,由中国碳论坛发布的《2020年中国碳价调查》认为,在碳市场启动初期,交易价格会在49元/吨[6],Refinitiv发布的预测则认为,中国碳市场开市最初的交易价格会在40元/吨[7],而清华大学能源环境经济研究所发布的报告认为中国2020年碳价应该为7美元(2011年美元价格,约合人民币45.21元)[8]。

图 5 全国碳市场碳价与开市前预期(元/吨)

然而,开市以来中国碳价整体高于此前预期,挂牌协议交易碳排放权的收盘价多在50.36 – 53.93元的范围内,说明参与大多数交易主体对这个备受期待的市场的前景持积极态度;但是8月10日之后,全国碳市场不断降温,不仅连续多日交易量在1万吨以下,且8月26日收盘价47.64元,相比8月10日55.32元累积降幅已达13.88%,故我们预计短期内全国碳市场挂牌协议交易碳价将在45.00-50.00元范围内波动,日交易量也会多在10万以下的低位。

相关分析指出,目前参与碳市场交易的碳排放配额还只是预分配计划,企业将在9月30日获得2019和2020年的最终免费碳排放配额,预计10月1日至12月31日履约期内交易量会有所回升[3, 9],但由于当前配额机制仍然较为宽松,大多数参与交易的企业会获得足够的免费配额用以履约,因此预计“履约季”效应对于价格不会产生显著的影响。

中国碳价偏低,市场普遍看多

尽管目前全国碳市场相对低迷,但是政策层面的积极信号十分明显,多个外部分析均对全国碳市场的发展前景给予认可,并认为中国碳价未来会持续上涨。中国2060年实现碳中和的目标符合《巴黎协定》控制全球升温较前工业化时期不超过1.5℃的目标,而清华大学气候变化与可持续发展研究院发布的《中国长期低碳发展战略与转型路径研究》综合报告指出,在1.5℃情景下,中国2020-2050年在能源转型上的投资需求高达137.7万亿[10]。北京绿色交易所总经理梅德文指出,如此巨大体量的投资需要一个成熟的市场和定价机制来确保资源的合理配置[11],如果碳价较低,这个市场就无法对积极减排的企业给予足够的激励。因此,可以预见的是,中国将持续投入建设全国碳市场,并提供需要的政策支持。

“配额减供”:碳排放权配额将逐步收紧

表 3 发电行业碳排放权交易配额分配方案(2020年12月)

目前,全国碳市场交易不活跃的一大原因是由于控排企业有充足的免费配额。欧盟碳排放交易体系(EU ETS)于2005年启动,在第一阶段(2005-2007年)里,参与交易的企业获得的配额总量为20.58亿吨二氧化碳[14],由于配额较充足,加之金融危机影响了企业生产活动,2007年时欧洲碳价一度跌至0欧元[15]。此后,欧盟碳排放交易体系不断减少参与交易的企业获得配额总量,用配额拍卖替代一部分免费分配,并设立市场稳定储备(Market Stability Reserve)制度以解决配额盈余问题。中国碳配额也在不断收紧的过程中,首批纳入全国碳市场的电力行业企业的碳排放量配额由供电/供热基准值,实际供电/供热量和修正系数计算得到,在2020年9月发布的初步的碳配额分配方案中的供电基准值这一指标被认为普遍偏高[13],而在随后11月发布的《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》的征求意见稿以及12月发布的正式文件中[12],不同机组供电基准值较9月发布的版本下降了8.8%至13.6%不等。碳配额减少将会降低发电企业出现大量配额盈余的情况,从而激发交易需求,对价格产生积极影响。

更多行业,更广泛市场:十四五期间纳入八大重排行业

全国碳市场以发电行业为突破口,首批纳入全国碳市场的是包括自备电厂在内的全国2,000多家发电行业重点排放单位,年排放二氧化碳超过40亿吨[16]。“十四五”期间是中国在2030年实现碳达峰的重要窗口,其他七大重排行业(钢铁、电解铝、建材、石化、化工、造纸和航空行业)也将在这一时期被纳入全国碳市场[17, 18],随着八大重排行业全部纳入碳市场,碳市场覆盖的排放总量将超过50亿吨[19],涉及碳排放权交易的排放量则达到30-40亿吨[20]。更多主体参与和更多碳排放覆盖,将与配额机制的收紧共同作用,进一步提升全国碳市场的活跃度。

表 4 预测全国碳市场的3个未来发展阶段

国际碳价趋势:中国目前低于多数碳市场

2011年10月29日,国家发改委发布《国家发展改革委办公厅关于开展碳排放权交易试点工作的通知》,同意北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市开展碳排放权交易试点[22],标志着中国碳排放权交易的起步。2013年6月18日,深圳试点市场率先启动交易,是中国最早的碳排放权交易市场[23],当时全球范围内已经在运行的市场有欧盟碳排放交易体系、区域温室气体减排行动(Regional Greenhouse Gas Initiative,RGGI)、新西兰碳市场、加州碳市场和魁北克碳市场[24];2015年,韩国碳市场也正式启动。随着英国完成脱欧,2021年起,英国碳排放交易体系(UK ETS)正式替代欧洲碳排放交易体系,为在英国的企业提供交易碳排放权的平台[25]。

根据世界银行的统计,截至2021年4月1日,全球运行着多达28个碳排放交易市场,包括中国的8个试点市场。在中国全国碳市场启动之前,已有6个国家级碳市场在运营。在2021年4月1日当天,这28个碳市场平均碳价为16.68美元/吨(约合人民币109.51元),其中欧洲碳市场价格最高,达到49.78美元(约合人民币326.82元),而中国8个试点碳市场平均碳价仅有3.83美元(约合人民币25.15元)[26]。

尽管不同地区的碳排放权交易价格受到碳排放交易制度、经济结构决定的减排难度、减排目标等因素的影响而各有不同,但是欧洲、韩国等地碳市场的碳价趋势均表明随着配额的收紧和政府宣布减排目标或发布减排政策,碳价整体会呈现上涨趋势[24]。此外,国际能源署(International Energy Agency,IEA)的分析认为,在符合《巴黎协定》要求的情景下,碳价应该在2030年达到75-100美元/吨,并在2040年达到125-140美元/吨[27]。

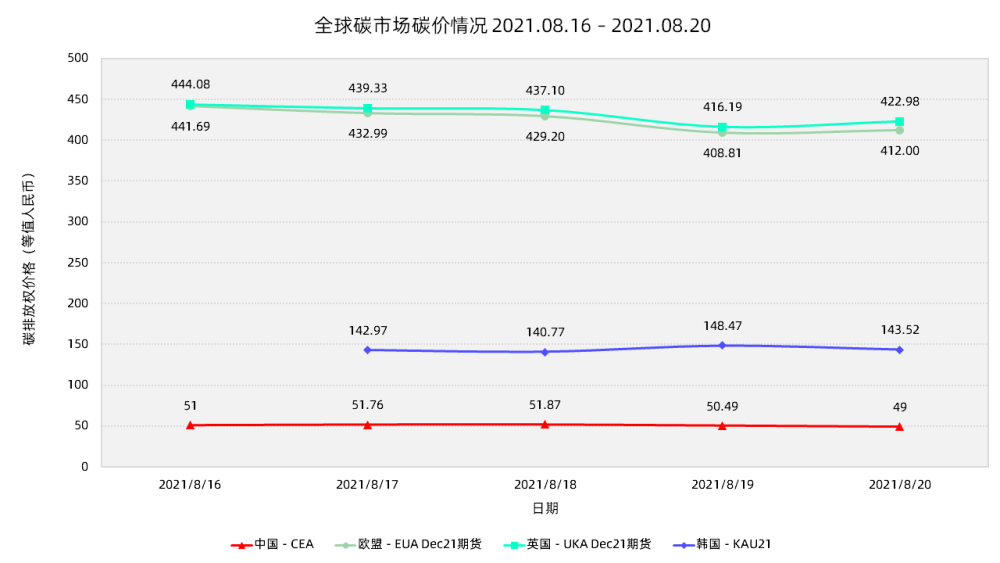

图 6 中国、欧洲、英国、韩国碳价对比 2021.08.16 – 08.20 (等值人民币)

本文以全球目前在运营的主要国家级及以上的3个碳市场——欧洲、英国、韩国碳市场的碳排放权价格作为参照,对比中国全国碳市场的碳排放权价格,对比期间为2021年8月16日-2021年8月20日。

从对比结果中可以发现,尽管欧盟和英国现在有各自独立的碳市场,但是两个市场的碳排放权交易价格呈现高度一致性,欧盟碳排放权“Dec21”期货该周平均碳价为55.90欧元(约合人民币424.94元),英国碳排放权“Dec21”期货该周平均碳价为48.52英镑(约合人民币431.94元)。韩国碳市场的碳价低于欧洲和英国碳市场的碳价,但是相比中国全国碳市场的碳价仍然较高;该周韩国碳排放权“KAU21”平均价格为26,175韩元(约合人民币143.94元)。而该周中国全国碳市场的碳排放权平均价格仅有人民币50.82元“。

碳达峰年”中国碳价看至100元

表 5 行业内预测2030年碳价趋势

目前,已有一系列的研究对于中国全国碳市场中长期碳排放权价格做出预测。由中国碳论坛主导撰写的《2020年中国碳价调查》通过对重点排放行业的业内人士进行调查,总结认为在2030年中国碳价将达到93元/吨,2050年有望达到167元[6]。由Refinitiv发布的预测则认为,中国碳市场2030年的价格将达到161元[7]。由全国碳排放交易体系总体设计技术专家组负责人张希良领导的清华大学能源环境经济研究所的研究成果通过测算2060年实现碳中和情景下的边际减排成本,预测2030年中国的碳价将达到13美元(约合人民币83.96元),2050年甚至能达到115美元(约合人民币742.76元)[8]。国金证券资源与环境中心发布的研究通过参考2007年欧盟碳排放达峰时,碳市场规模占欧盟GDP的比重,推算中国2030年碳达峰时碳市场的规模,并结合纳入行业的碳排放总量,认为2030年中国碳市场的规模将占名义GDP的0.4%,而中国2030年名义GDP的将进一步决定届时的碳市场规模和碳价,从而预测中国碳价将在80-120元的区间内[17]。

图 7 行业内预测2025至2060年碳价趋势